Kısa cevap: Evet, ama her durumda değil

Sicili bozuk olan herkes kredi alamaz diye bir kural yoktur. Ancak onay ihtimali; sicilin ağırlığına, ne kadar zaman geçtiğine ve son dönemdeki davranışlara bağlıdır.

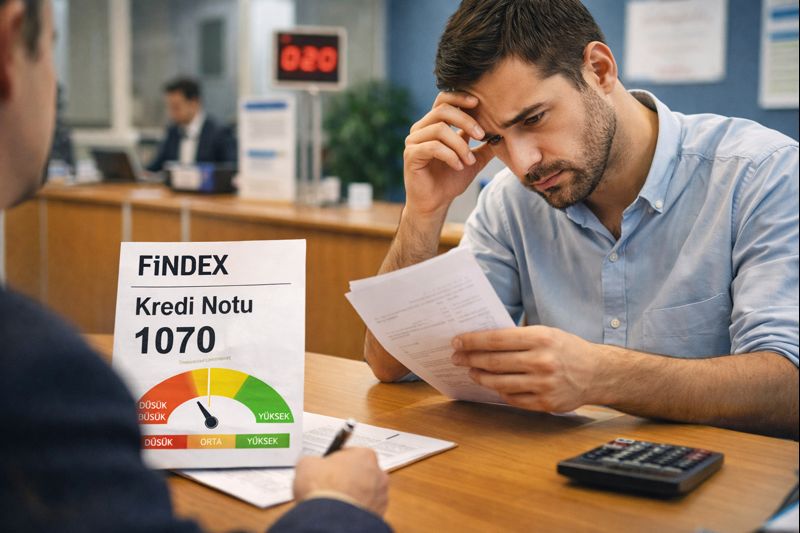

Bankalar sicili bozuk bir dosyada neye bakar?

- Gecikme veya yasal takip hâlâ devam ediyor mu?

- Borçlar kapandıktan sonra yeni gecikme var mı?

- Son 3–6 ayda ödeme düzeni nasıl?

- Borç/gelir oranı sürdürülebilir mi?

- Başvuru davranışı sakin mi, panik mi?

İhtimali artıran doğru adımlar

- Tüm gecikmeleri tamamen temizlemek

- Gelir bilgisini bankalarda güncellemek

- Kart ve kredi kullanımını dengelemek

- Başvuruları tek bankayla ve planlı yapmak

- Küçük ürünlerle güveni yeniden inşa etmek

En sık yapılan hata

‘Bir yerden çıkar’ düşüncesiyle aynı anda birçok bankaya başvurmak. Bu davranış, zaten zayıf olan profili daha da baskılayabilir.

Ne zaman başvurmak daha mantıklı?

Genelde borç kapandıktan sonra en az 2–3 ay gecikmesiz dönem geçmesi, kullanım oranlarının düşmesi ve gelir bilgilerinin güncel olması başvuru için daha sağlıklı bir zemin oluşturur.

Özet

Önce hasarı durdur, sonra dosyayı güçlendir, en son başvur. Ters sıra genelde reddi hızlandırır.