Önce kavramı netleştirelim

Halk arasında ‘kara liste’ denince tek bir merkezi liste varmış gibi düşünülür. Gerçekte bankalar tek bir listeye değil; ödeme geçmişi, gecikmeler, yasal takipler ve son dönemdeki davranış sinyallerine birlikte bakar.

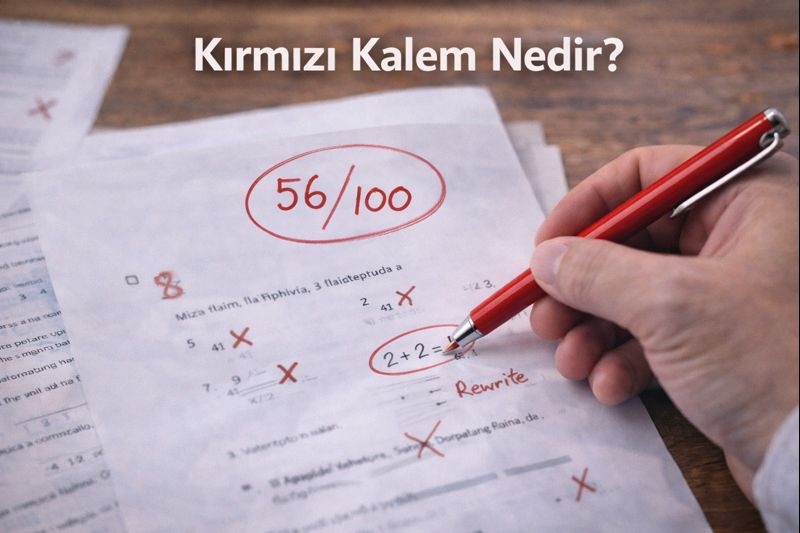

Kırmızı kalem ne anlama gelir?

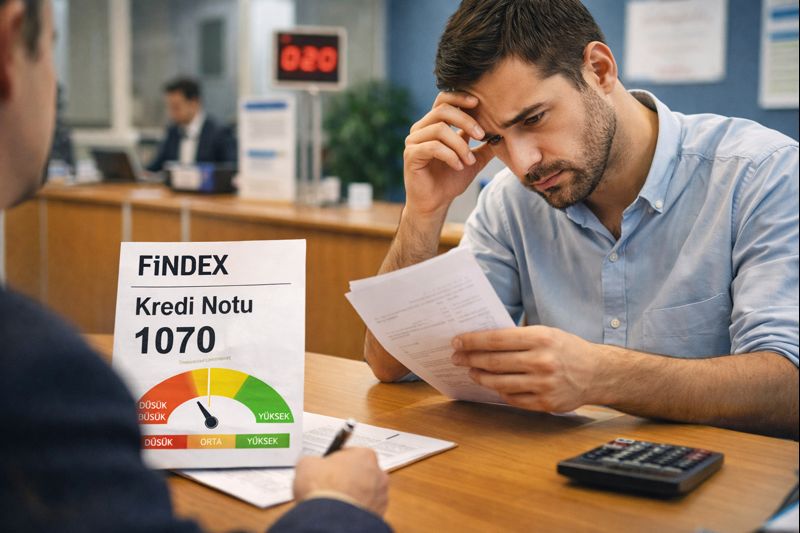

‘Kırmızı kalem’, bankanın seni geçici veya kalıcı olarak yüksek riskli görmesi anlamına gelir. Bu bir etiket değil; risk profilidir. Davranış değişirse profil de değişebilir.

Bankalar hangi durumlarda ‘kırmızı kalem’ uygular?

- 90 gün ve üzeri gecikmeler

- Yasal takip / icra süreçleri

- Borç kapandıktan sonra tekrar gecikme

- Kısa sürede çok sayıda kredi başvurusu

- Limitlerin sürekli tavanda kullanılması

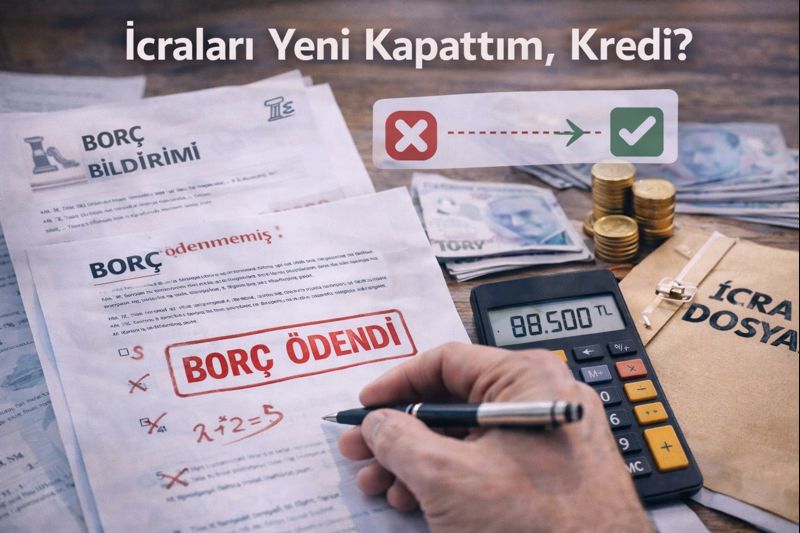

Borcu kapattım, neden hâlâ zor?

Çünkü bankalar sadece borcun kapanmasına değil, kapanıştan sonraki davranışa bakar. Borç kapandıktan hemen sonra başvuru yapmak veya limiti tekrar zorlamak ‘risk devam ediyor’ sinyali üretebilir.

Gerçekçi toparlanma süresi

Kırmızı kalemden çıkış tek günde olmaz. İlk olumlu sinyaller genelde 6–8 hafta içinde başlar. 3–6 ay düzenli davranışla risk algısı azalır; 6–12 ayda profil belirgin şekilde toparlanabilir.

Doğru yol haritası

- Önce gecikmeyi tamamen bitir

- Yeni olumsuz kayıt üretme

- Limit kullanımını düşür

- Başvuruları zamana yay

- Tek bankayla planlı ilerle