Önce kavramı netleştirelim: “Kara liste” nedir?

Halk arasında ‘kara liste’ denince tek bir resmi liste varmış gibi düşünülür. Pratikte ise bankalar tek bir etikete bakmaz. Geçmiş gecikmeler, yasal takip kayıtları, kapatılmış borçların izi, başvuru davranışı ve her bankanın kendi iç risk skoru birlikte değerlendirilir. Yani mesele bir isimden çok, bankanın gözünde oluşan risk profilidir.

Kara listede gibi görünmene en sık sebep olan durumlar

- Kredi veya kredi kartında uzun süreli gecikmeler (özellikle 90 gün ve üzeri)

- Yasal takip süreci (icra, avukatlık dosyası, takibe intikal)

- Borcu kapattıktan kısa süre sonra yeniden gecikme yaşanması

- Kısa sürede çok sayıda kredi başvurusu (red üstüne red)

- Kart limitlerinin sürekli tavanda kullanılması ve sadece asgari ödeme alışkanlığı

- Gelir bilgisinin bankalarda güncel olmaması veya borç/gelir dengesinin zayıf görünmesi

Borcu kapattım — peki neden hâlâ reddediliyorum?

Çünkü bankalar sadece ‘borç kapandı mı?’ sorusuna bakmaz. Borç kapandıktan sonra oluşan yeni davranış sinyallerini izler. Borç kapanır kapanmaz tekrar başvuru yapmak, limitleri zorlamak veya düzensiz ödeme devam ediyorsa bankanın gözünde riskin sürdüğü düşünülür.

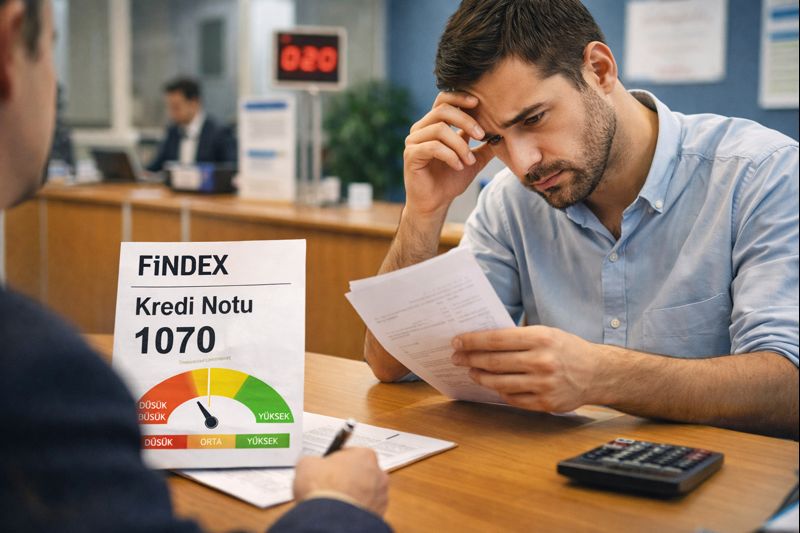

Bankalar ‘toparlandı’ sinyalini nereden alır?

- Son 3–6 ayda hiç gecikme olmaması

- Kart limit kullanım oranının düşmesi (sürekli tavana dayanmaması)

- Başvuru sayısının azalması (özellikle aynı ay içinde çoklu başvuru olmaması)

- Gelir bilgisinin güncel ve belgelenebilir olması

- Borç/gelir oranının sürdürülebilir görünmesi

- Daha düşük riskli ürünlerle (küçük limit, küçük tutar) güvenin yeniden kurulması

Ne kadar sürede ‘çıkılmış gibi’ olunur?

Tek bir gün veya tek bir işlemle ‘çıktım’ demek doğru olmaz. Genelde ilk olumlu sinyal 6–8 hafta içinde görülür. 3–6 ayda profil belirgin şekilde toparlanır. 6–12 ay düzenli davranışla bankaların gözünde risk ciddi biçimde azalır. Ancak bu süre; gecikmenin ağırlığına, yasal takip olup olmadığına ve son dönemdeki davranışlara göre değişir.

En çok sorulan 9 soru — net cevaplarla

- “Kara liste kaç yılda silinir?” → Tek bir süre yok; kayıt türüne göre değişir, bankalar geçmişi bir süre görmeye devam edebilir.

- “Borç kapatınca hemen kredi çıkar mı?” → Bazen evet ama çoğu zaman hayır; davranış sinyalleri güçlenmelidir.

- “Yapılandırma kötü mü?” → Tek başına kötü değildir; gecikmeyi durdurup düzen kuruyorsa olumlu olabilir.

- “Kefil veya teminat işe yarar mı?” → Bazı senaryolarda riski dengeler ama her bankada geçerli değildir.

- “Limitimi düşürmeli miyim?” → Borç aynıysa toplam limiti düşürmek kullanım oranını artırabilir; dikkatli karar gerekir.

- “Kart kapatmak iyi mi?” → Bazen geçmiş/aktivite sinyalini zayıflatır; profil özelinde değerlendirilmelidir.

- “Sık başvuru ne kadar zarar verir?” → Aynı ay içinde çoklu başvuru risk sinyali üretir.

- “Gelir güncellemesi fark eder mi?” → Evet; özellikle limit ve ürün uygunluğunu etkiler.

- “Hangi bankaya başvurayım?” → ‘En kolay banka’ yok; doğru ürün + doğru zaman + doğru dosya vardır.

Adım adım toparlanma planı (en güvenli yöntem)

- 1) Gecikme varsa tamamen bitir: gecikmeyi sıfırla veya yapılandırmayı düzene sok

- 2) 30 gün kuralı: aynı ay içinde yeni başvuru yapma, sistemi sakinleştir

- 3) Kart kullanımını dengele: mümkünse tavana dayanma, düzenli kapama sinyali üret

- 4) Gelir bilgisini güncelle: bankalarda eksik/yanlış bilgi dosyayı zayıf gösterir

- 5) Tek banka stratejisi: 1 bankayla başla → sonucu gör → sonra planlı genişlet

- 6) Küçük ürünle güven inşa et: düşük limit / küçük tutar / kısa vade ile başla

Kendin hızlı kontrol et: ‘Benim dosyam neden zayıf?’

- Son 90 günde gecikme var mı?

- Kartlar sürekli yüksek kullanımda mı?

- Aynı ay içinde birden fazla başvuru var mı?

- Gelir bilgim bankalarda güncel mi?

- Aylık taksit toplamı gelire göre ağır mı?

Ne zaman danışmanlık gerçekten işe yarar?

Üst üste red alındığında, hangi sinyalin sorun çıkardığını tek başına görmek zorlaşır. Bu noktada amaç mucize vaat etmek değil; doğru ürün seçimi, doğru zamanlama ve dosyayı güçlendiren küçük ama etkili hamlelerle ihtimali artırmaktır.